Il bollo sulla fattura elettronica si paga con cadenza trimestrale, ma cosa succede se si dimentica di applicarlo a un documento fiscale?

Le scadenze fissate per il pagamento del bollo obbligatorio sulle fatture elettroniche sono quattro. La prima è quella del 31 maggio, quando si pagano le imposte di bollo relative al primo trimestre. Poi, il 30 settembre bisogna versare la somma stabilita per il secondo trimestre. Il 30 novembre c’è la scadenza per il terzo trimestre. Quindi, il 28 febbraio dell’anno successivo si paga il quarto trimestre.

Qualora l’importo da pagare per il primo trimestre non superi i 250 euro è comunque possibile posticipare il pagamento di vari mesi, fino al 30 settembre (cioè alla data della seconda rata). E la somma degli importi per primo e secondo trimestre non supera ancora i 250 euro si può pagare tutti e tre i trimestri in un’unica soluzione entro il 30 novembre.

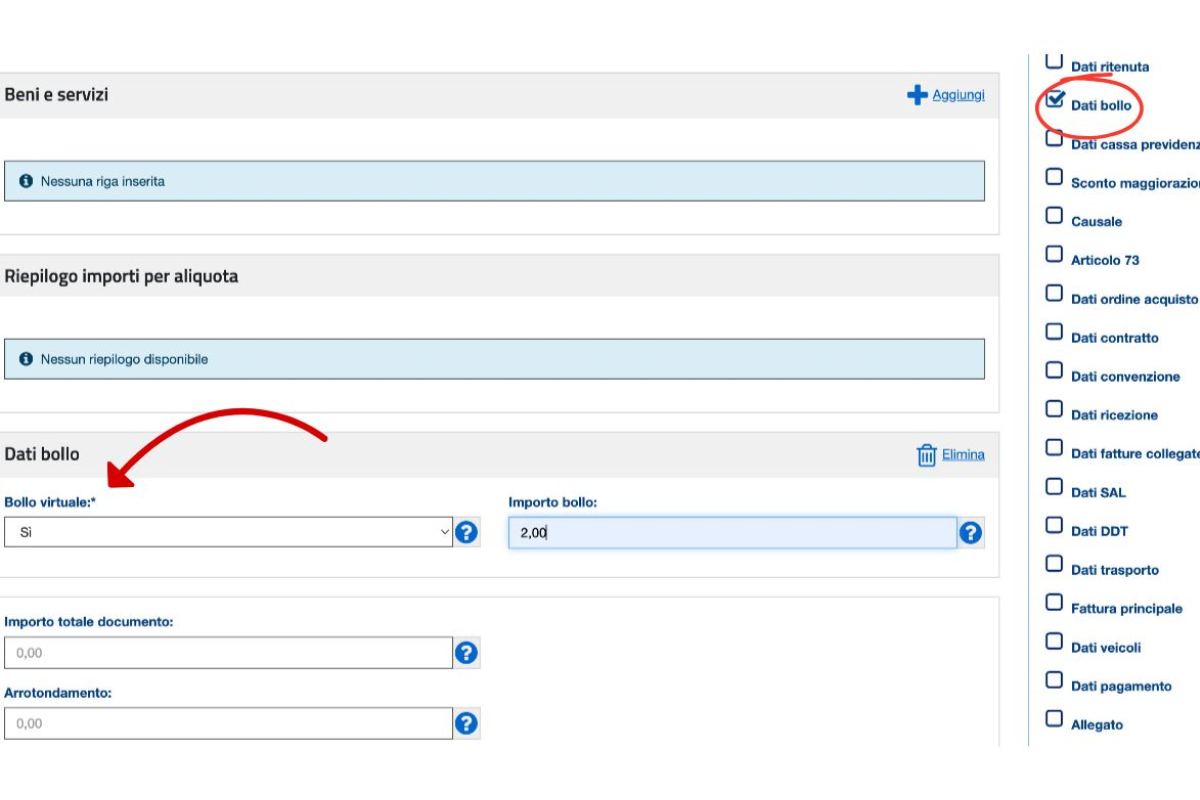

Il conto relativo all’imposta di bollo sulle fatture elettroniche va quindi saldato trimestralmente solo se si supera una certa soglia. Chi fattura, ogni volta che emette un documento fiscale elettronico, deve però ricordarsi di aggiungere una marca da bollo virtuale da 2 euro. L’Agenzia delle Entrate, nel momento in cui elaborerà tutte le fatture elettroniche trasmesse al Sistema di Interscambio (SdI) ogni trimestre solare, capirà se il bollo è stato applicato correttamente.

Dopo tale analisi, l’ente fiscale comunicherà i dati relativi all’imposta di bollo dovuta. Il contribuente può sempre verificare l’elenco delle fatture soggette a bollo ed effettuare il pagamento tramite il portale “Fatture e corrispettivi” dell’AdE. Va tuttavia ricordato che non tutte le fatture elettroniche devono presentare il bollo.

Se paghi le sanzioni entro trenta giorni dalla comunicazione dell’agenzia delle entrate, puoi versare un importo ridotto di un terzo. L’obbligo è previsto per le fatture esenti da IVA e di importo superiore a 77,43 euro. Non bisogna invece pagare l‘imposta di bollo per operazioni già soggette a IVA, al di sotto o uguali a 77,43 euro ed effettuate in reverse charge per il pagamento IVA.

I titolari di partita IVA che dimenticano di applicare l’imposta di bollo da 2 euro su ogni fattura che ne ha bisogno rischiano comunque una sanzione. Non applicando l’imposta si deve infatti pagare una sanzione che va da 2 a 10 euro per ciascun documento non in regola.

Il problema è che in tanti dimenticano del tutto il versamento dell’imposta, che dovrebbe avvenire tramite modello F24. Ed è per questo che la somma delle varie sanzioni può arrivare a diverse centinaia di euro. Bisogna dunque stare attenti, e pagare per tempo l’F24 (tramite home banking se la propria banca è abilitata o direttamente dal sito dell’AdE se si dispone di un IBAN registrato).

Chi dimentica di applicare il bollo sulle fatture elettroniche sarà dunque raggiunto da una comunicazione dell’Agenzia delle Entrate. Nella nota sarà espressa l’imposta dovuta, maggiorata con una sanzione. Tale sanzione è in genere ridotta a un terzo, più gli interessi. In ogni caso, è sempre possibile sfruttare il ravvedimento operoso, che consente di ridurre la sanzione al minimo. Tale fattispecie permette di versare quanto dovuto entro trenta giorni dalla comunicazione dell’AdE.

Ogni anno le truffe telefoniche svuotano il conto di migliaia di italiani, specialmente di quelli…

Ti svelo presto come fare il bucato e profumarlo senza utilizzare il bicarbonato e neppure…

Tutti parlano del bicarbonato come un rimedio formidabile per non far puzzare più la scarpiera.…

Sei un appassionato di collezionismo o sei alla ricerca di guadagno "facile"? A breve ti…

Quali sono i francobolli italiani che hanno un maggiore valore? Te lo svelo subito e…

Quando compri le vongole devi sempre accertarti che siano fresche. Ecco pochi, semplici segnali che…